- キャッシュレスって何?

- 導入する意義とは?

- インバウンドを取り込む

- キャッシュレス決済の種類

- モバイルペイメント

- QRコード決済

- 決済端末いろいろ

- 導入の際の契約形態

- 統一QRコード「JPQR」

- 政府のポイント還元策

- キャッシュレスセミナー

- 相談・お問い合わせ

そもそも「キャッシュレス決済」って何のこと?

キャッシュレス決済とは、一言で言えば、現金以外の全ての決済方法のことを意味します。なので、クレジットカード決済を以前から導入されている場合は、ある意味すでにキャッシュレス決済導入済みとも言えます。政府の後押しもあり、今年に入ってからキャッシュレスのニュースを聞かない日はないほど業界は白熱しています。決済事業者から新しいサービスがリリースされたり、銀行同士が提携したり、大手企業の店舗が導入をしたなど、引っ切り無しに新しいことが起きています。様々な名称が飛び交っていて、訳が分からなくなりますね。

なぜ今になってこんなに騒ぎになっているかというと、一番はAppleやGoogleと言った海外のスマホやサービスが日本国内で普及したことが大きいです。今まではクレジットカードが大きな割合を占めていましたが、そのカードもスマホに取り込まれてきて、AppleはApple Payという決済サービスを始めました。つまり、スマホ自体が決済する端末になるということで、その後各社がこぞって新規参入してきたのです。さらに、インバウンド(海外旅行者)が多く訪れていることも関係しています。中でも中国はAlipayというQR決済利用大国なのですが、そうした外国のサービスもそれに伴って日本に入ってきているのです。2020年の東京オリンピックに向けてさらに動きは活発になると思われます。

その流れは何となくわかったとして、では、なんでこんなに複雑でわかりにくいのか。実は、それもそのはずなんです。これらは全て「キャッシュレス決済」と一括りにされていますが、実際には異なる仕組みのサービスや決済方法が混在しています。その上、サービス内容も技術向上に伴い物凄いスピードで変化しています。キャッシュレス決済に関する記事を書いているライターさんも技術方式をベースに書いている場合もあれば、サービスを利用するユーザ目線で書いているものもあります。あるいは、サービス事業者視点で書かれているものもあります。例えば、クレジットカードにまつわる新しい決済方式の話をしているかもしれないし、今までは単なるポイントシステムだったものが、名称を何とかPAYと名称を変え、新たに様々な場所での支払いに利用できるようになったサービスのことかもしれません。

ここまで読んですでにお腹いっぱいの方もいらっしゃるかもしれませんね。ほとんどの記事やニュースは、より多くの消費者にキャッシュレス決済の利用を促すものばかりです。決済サービスを導入する側(加盟店)の立場になって統一した目線で、説明してくれてるところがほとんどないのが一番の問題なんですよね。そこで、本ページではご自身のお店やサービス等で導入を検討している方のために、なるべく優しくここだけ抑えておけば大丈夫!というポイントに絞って解説したいと思います。試験勉強じゃないですが、基本さえ理解できれば今後どんな新しい何とかPAYが出てこようが怖くありません!もう各社の思惑に惑わされることのないように頑張りましょう。

キャッシュレス決済の導入する意義って何だろう?

2019年に入って特に賑わいを見せている国内のQRコード決済(楽天ペイやPayPayなど)ですが、消費者が利用するメリットはクレジットカードを利用するのと似ています。大きく違うのは物理的なカードを持ち歩く必要がないことと、各社が普及させたい一心で打ちまくっているお得なキャンペーンがあることでしょう。逆に言えば、そのお得なキャンペーンがなければ、あえてそのキャッシュレス決済を選ぶ理由がほぼありません。個々人にとってのそれぞれの理由で機能性や利便性の良い手段にやがて落ち着いていきます。

導入検討をする際に気をつけなければならないのが、普及率だけを見るのではなく利用率が肝心です。一番良い例が2018年に100億円キャンペーンを打ち出して一躍有名になったPayPayですが、その高い還元率に多くの人が飛びついた話は有名です。その結果として、PayPayのユーザ数は爆発的に増えました。しかし、キャンペーンが行われていないときはあまり使われていないというのが実情の課題のようです。これの意味することは、ユーザ(消費者)にとってキャンペーンのお得感以外にあまりそのQRコード決済を使う理由がまだ少ないことを意味しています。ほかに選択肢があるということですね。

では、キャッシュレス決済を導入する事業者の立場からするとどんな意義があるのでしょうか。緑の表の通り、クレジットカードを導入する際のメリットとほぼ同じです。釣り銭を準備しておいたり、売上金を入金するというような運用コスト(人件費など)が飛躍的に下がることが大きなメリットです。さらに、現在のような新しい決済サービスの聡明期から普及期にかけては、いち早く導入することで様々なキャンペーンや話題性に便乗することが出来ます。そのキャッシュレス決済が利用できるお店として消費者に認知してもらい選んでもらえるよう、まず同じテーブルに着く必要があります。

そして一番重要なのは、ご自身のビジネス・商売の内容とそれに対してどういうお客様を対象としているかを鑑みることです。数万円以上の商品やサービスを販売する事業者にとってはQRコード決済は不向きですし、数百円程度の商品しか扱っていないお店でクレジットカード決済はあまり好まれません。ましてや、外国人観光客を相手に商売をされているのに、PayPayやLINE Payといった国内のQRコード決済は無意味です。このように何を導入するべきか考えるにあたって、それぞれの特徴や機能性の違いを理解する必要があります。事項ではその基本を見ていきましょう。

- 手ぶらで簡単に買い物が可能(大金や小銭の不便さの解消)

- ネット取引で不可欠

- カード紛失・盗難時の被害リスクが低い(条件次第で全額保証)

- データの利活用により利便性が向上(自動家計簿など消費履歴情報の管理が容易)

消費者

- 人手不足対策(レジ締め、現金取り扱い時間の短縮)→レジ1台あたり20〜25分の確認作業

- 従業員による売上現金紛失・盗難などのトラブル現象

- 従業員が紙幣・通貨に触れないので衛生的

- 現金の搬出回数の減少→現金取り扱いコスト(ATM維持、維持、取り扱い人件費等)数兆円

- インバウンド需要を取り込むには不可欠→訪日外国人の7割がキャッシュレスであればもっと消費

- 個人の購買情報を蓄積し、ビッグデータを分析することにより、マーケティングを高度化

事業者

- 徴税の効率化・構成化

- マネーロンダリングの抑制

公共的観点

インバウンドを呼び込みたければ、キャッシュレス対応は必須!!

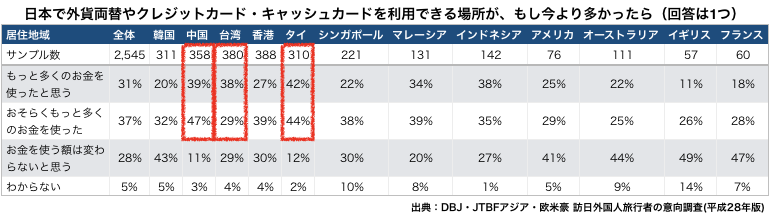

現金主義が根強く残る日本では、今もなお大型店舗や有名店以外ではクレジットカードさえ利用できないところが多いのが現状です。経済産業省が2018年に発表した「キャッシュレス・ビジョン」によると、日本のキャッシュレス決済比率は18.4%に留まります。いっぽう世界に目を向けると、トップは韓国89.1%、2位は中国の60.0%をはじめ、欧米諸国においても概ね40~50%ほどです。それぞれ各国の事情によりますが、基本的には現金に対しての信頼が低く、治安が日本ほど良くないことからキャッシュレス化が急速に進んでいます。

こうした慣習から、外国人観光客は基本的に現金を持ち歩きません。私たちが海外旅行に行く際も、海外では現金をあまり持ち歩くなと言われますよね?日本人でさえ海外では基本的にはクレジットカードを使います。慣れていない旅行先では言葉はもちろん、現地通貨がよくわからないと支払いが面倒だったりします。もしそんな時に、例えば日本のSUICA使えます!という案内板があったらどう思いますか?SUICAの残高のことはあるかもしれませんが、何も考えずに安心して買い物を済ませられますよね?日本を訪れる外国人観光客も同じなのです。自分の国で一般的な支払い方法が旅行先でも使えるというとは大きな安心にも繋がり、より多くの消費に意欲的になる大きなきっかけになるのです。

※情報の出典元:経済産業省「キャッシュレス社会への取組み」

日本人の高齢化や人口減少に伴い、どんどん「お客様」は減る一方です。つまり、消費者の奪い合いが益々激しくなっていきます。政府がなぜこれだけ外国人旅行者(インバウンド)を呼び込むのに必死なのかは明白ですね。中国人観光客が銀座で「爆買い」していた話は記憶に新しいと思います。そこで政府はインバウンドの消費を後押しするために、国内のキャッシュレス決済の推進を急いでいるのです。2020年の東京オリンピックはもちろんですが、大阪・関西万博が開幕する2025年に向けて、キャッシュレス決済比率を現在の約2倍の40%程度に引き上げるという目標を掲げているのもそのためです。

世界の潮流の中で日本の文化や自然など様々な観点から旅行先として日本は人気で、近年のインバウンド需要の高まりと一致しています。しかし、日本人はまだまだ外国人に対しての対応がどちらかと言えば苦手なところがあります。国が違えば宗教、慣習、作法など多くのことが違います。それを嫌ってあまり外国人観光客に来てほしくないという方も中にはいるでしょう。しかし、これからの日本で商売として成功するためには、激戦の中で日本人消費者の奪い合いで勝ち抜いてくか、新しい外国人観光客をうまく取り込んでいくしかありません。地方創生の成功の重要なカギの一つでもあるのです。

国内においても、現金を扱うことによるコストがどんどんビジネスとして足かせになってきています。財務省によると、2024年に予定されている新紙幣や新硬貨へデザイン変更やATMの改修費用として1兆2600億円もかかると試算されています。大手銀行もATMの維持コストがばかにならないため、どんどん減らしていく方向に動いています。つまり、現金を入手する手段が減っていく方向に動いているということです。今までのお客様への利便性を向上しながら、新しい外国人観光客にも消費してもらいやすいように、キャッシュレス決済の導入を急ぎましょう!

キャッシュレス決済の種類と基本的な違い

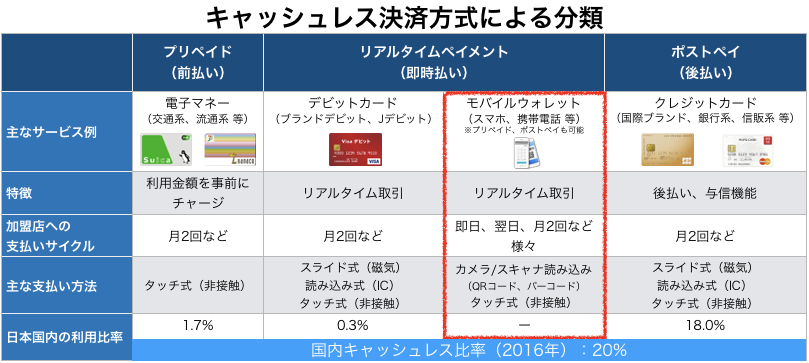

最近よく耳にする「キャッシュレス」という言葉ですが、みなさんは何を想起しますか?100億円ばら撒きキャンペーンで一躍有名になったPayPayやCMでよく耳にする楽天Payでしょうか?iPhoneユーザだとApple Payも話題になりました。電子マネーやクレジットカードも含めて、現金を伴わない決済全てが「キャッシュレス決済」です。多くの種類のキャッシュレス決済がありますが、これらは表のように仕組みや実際にいつ支払いが行われるかなどによって分類されます。

交通系電子マネーのSUICAやPASMOといった電子マネーは、利用金額を事前にチャージして使うプリペイド方式です。消費者は店舗に設置された専用のリーダーにかざすことでチャージ金額から引かれます。消費者にとっては非常に便利な反面、チャージ金額に左右されるのであまり高額な支払いには不向きです。また、お店で導入するためには専用の機材を揃える必要があり、これが高額なため個人店や月の売り上げがさほどないお店では導入が困難です。

デビットカードは、お客様の銀行口座と直結しているカードで、支払い時に即時紐づいている銀行口座から引き落とされます。このため、現金払いに近い感覚のものです。わざわざ銀行のATMから現金を引き出す手間が省けるという利便性がありますが、日本ではほとんど普及していません。そのほかのキャッシュレス決済の仕組みはある意味支払いの先延ばしになるのですが、それがないというのも一つの理由かもしれません。

※情報の出典元:経済産業省「キャッシュレス社会への取組み」

最近騒ぎになっているPayPayや楽天PayといったQRコード決済は「モバイルウォレット」(モバイルペイメントとも言う)に分類されます。スマホの専用アプリで操作することで、登録したクレジットカードや銀行口座からチャージして利用(即時払い)または登録したクレジットカードで支払う(後払い)ことが出来ます。電子マネーと異なる点は、スマホ上でチャージから決済まで完結してしまうという利便性です。店舗側が導入する場合は、個別にそれぞれけのQRコード決済に対応する契約とスマホまたはタブレットと通信環境さえあればすぐ導入できるのが特徴的です。たいていの場合スマホは手元にあるはずなので、特別な機材を追加で用意しなくても始められるという手軽さゆえに、個人店などでも導入が容易となっています。

最後にクレジットカードですが、こちらは利用者の信用枠の範囲内で後払い出来る仕組みです。日常的な少額決済にも利用できますが、比較的高額な支払いに用いられることが多いです。お店側が利用するためには、比較的ハードルの高い所定の審査(法人の状況、売り上げなど)を経て、専用の機械の設置を行う必要があります。最近までこの機械の導入に結構な費用が必要であったり、決済手数料が高かったため、ある一定以上の売り上げ単価が見込めるお店にしか導入されませんでした。

このように、それぞれの特徴・特性があるので、お店で導入する際いはご自身のビジネスや商売の内容や特性に合わせて導入するべきものを選ぶ必要があります。デパートや大手コンビニチェーンといったところでは、全部に対応しているケースがほとんどですが、億単位の先行投資を行なって導入しています。小規模のお店や個人店では到底真似できません。そうなると自ずとそうしたお店では、現金払いが主流になり、ある一定の売り上げが見込める業種ではクレジットカード対応してきたと言う様にならざるを得ません。しかし、導入障壁が比較的小さいQRコードや2次元バーコード決済と言った新しい決済サービスの到来により、小規模のお店や個人店にも勝機が巡ってきたと言えます。

いろいろな種類のモバイルペイメント

モバイルペイメントについてもう少し詳しく見ていきましょう。図のように大きくモバイルNFC型とアプリ型に分かれます。NFC型は、NFCチップが搭載されたスマホとそれを読み取る機械の間で非接触(タッチ式)で通信する国際標準方式です。Apple PayやGoogle Payはこの方式を利用しています。一方、NFC型の中でも日本独自方式にFeliCa(フェリカ)というのがあり、JRのSuicaやNTTドコモのiDはこの方式を用いています。ガラケー時代に日本で「お財布ケイタイ」と持て囃されていたのは、この FeliCa方式でした。最近のiPhoneは国際標準のNFCだけでなく、FeliCaも搭載されたことにより、JRのモバイルSuicaが使えるようになったのです。ただ、店舗でこれらの方式のキャッシュレス決済を導入しようと思うと、NFCやFeliCaを読み取るリーダー(機械)の導入が不可欠のため、それなりのコストがかかります。

一方モバイルアプリ型は、文字通りスマホのアプリで読み取る方式です。サービスによって2次元バーコードとQRコードの方式が混在していますが、いずれもスマホやリーダー端末のカメラで読み取る方式です。一番シンプルな方法としては、お客様と店舗側それぞれが対応したアプリがインストールされているスマホがあれば、導入が完結してしまう手軽さがあります。一方で、利用するためには利用したい決済サービスのアプリを起動したり、それを読み取ってもらうという手間があります。また、お店側も利用者も該当するQRコードを把握する必要があり、先述のNFC型より使い勝手は若干劣ります。

このように、モバイルペイメントがここまで話題になっているのには、モバイルアプリ型の決済サービスが出てきたことで、小規模のお店や個人店でも手軽に始められるようになったためです。従来とは異なり、特殊な機械を導入せずともとりあえず試してみるということが可能です。導入コストがほぼ0なので、複数の決済サービスを同時に導入して比較してみるということも出来るのです。

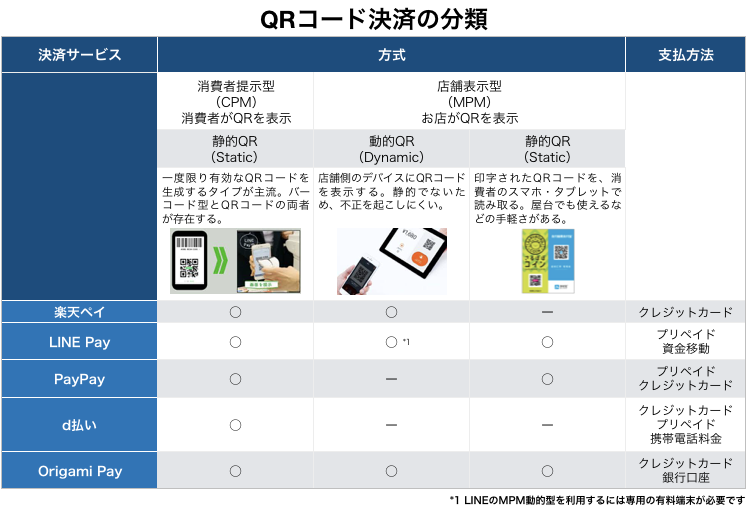

QRコード決済にも実はいろいろ方式があるんです

今話題のQRコード決済も実は色々な方式があります。導入する側としては、この方式の違いについてよく理解しておくことが大切です。まず、お客様にご自身のスマホのQRコードをお店に提示してもらいお店側がそれを読み取るタイプを消費者提示型(以下、CPM)、お店側の端末にQRコードを表示そしてお客様のスマホでそれを読み取ってもらうタイプを店舗表示型(以下、MPM)の2つに分かれます。CPMの特徴として、お客様のスマホにQRコードを表示してもらうので、偽物のQRコードを表示されてしまう懸念があります。そのため、対策として最近では一度限り有効なQRコードを生成するタイプが主流です。MPMの場合はその心配がないので、それに対応したQRコード決済サービスを選ぶ方がが安心です。

さらに、静的と動的のQRコードというのに分かれるのですが、静的というのは紙媒体に印刷されたQRコードを読み取るタイプのことを言います。一方、動的はスマホやタブレットに表示されるQRコードを読み取るサービスです。静的サービスのセキュリティ不安として、貼ってあるQRコードを偽物のものに貼り替えられてもなかなかそれに気がつかないことです。ユーザのスマホで読み取って決済は正しく完了するので、それを店員に見せたら決済が無事完了したと理解します。しかし、実際にはお店の売り上げではなく、その偽QRコードの持ち主に入金されてしまうのです。

このように、きちんとそれぞれの特性を理解した上でどの決済サービスを導入するか検討しましょう。あまり仕組みとして好ましくないけれど、お店のお客様の特性(ターゲット)を考えたら、その決済サービスを導入したいという場合は、お店の運用面でカバーするといったことを念頭に準備するようにしてください。

キャッシュレス決済端末のいろいろ

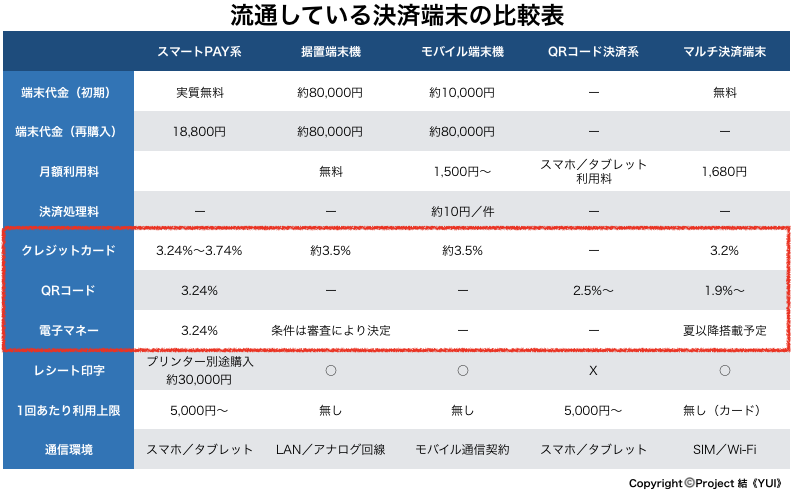

ここまで様々なキャッシュレス決済サービスの特徴や違いなどを詳しく解説してきました。では、実際に導入するにあたってどんな決済端末があるのか見ていきましょう。表にあるように、大きくわけで5種類のタイプがあります。一つ目は、スマートPAY系と言われるもので、わかりやすく言うと、おしゃれなカフェとかでiPadをレジ替わりに使っているあれのことです。iPadの中に決済に関する専用のアプリをインストールすることで、あらゆる決済サービスを利用することが出来ます。それまでの専用のレジを導入するためには何万円から場合によっては数十万円もかかっていたのが、それより安く導入出来きます。見た目もお洒落ですスマート。ですが、スマホやタブレットのご契約が別途必要になる上、現金払い用のレジやレシートや領収書印字用のプリンタを買ったりと、意外と導入コストやランニングコストがかかり負担が大きくなるので注意が必要です。

据置型端末は、従来からあるクレジットカード専用の決済端末で導入にはある一定の審査を受ける必要があったり、機材にも結構費用がかかります。モバイル端末機は、据置型端末の持ち歩ける版です。機械の中にSIMカードが内蔵されているので、屋外イベントやマルシェなど場所を選ばずに決済が出来るのが特徴です。そのため通信費は別途発生します。

※各種条件は常に各事業者により変わる可能性があります。最新の条件は各事業者にお問い合わせください。

一方、話題のQRコード決済系はお手持ちのスマホやタブレットに利用する決済サービスの専用アプリをインストールすることで利用できる手軽さが最大の特徴です。専用の機材を必要とせず、契約後すぐ利用できます。そのため初期費用、月額利用料が一切なく始められると言う触れ込みはそのためです。実際にはスマホがある前提です。この場合、プリンタなどはありませんので、紙のレシートや領収書は出ません。

最後に、今年あたりから出始めた最新の端末がマルチ決済端末です。全てのいいとこ取りのような機械で、一台でクレジットカード決済、タッチ式の各種電子マネー、あらゆるQRコード決済などの決済が可能です。さらに、プリンタも内蔵されているため、紙のレシートや領収書の発行も可能。そして、SIMカードも内蔵されているモデルの場合は、店舗内だけでなく屋外イベントやマルシェといったところに持ち出してそのまま利用することも出来ます。そんな夢のような便利な機械ですが、導入コストの負担は抑えられているのも特徴です。まだ出始めたばかりですが、今後はこうしたものが主流になると思われます。

端末の比較について書きましたが、その端末を使って利用する決済サービスやご契約した決済会社によって、決済手数料やお客様が利用できる一回あたりの決済上限金額など、いろいろと異なります。そのため、一概にどれが一番いいかは言えず、導入される方の商売やビジネス内容や規模によって異なってきます。どれがご自身にぴったりなのかは、決済系に詳しい専門会社へ相談するのが賢明です。

キャッシュレス導入の契約形態

やっと最後の項になりましたが、ここではどこに相談してどこと契約をすればいいのか解説します。色々な会社が色々な名称で宣伝していて混乱すると思います。クレジットカード決済で説明するとわかりやすいです。例えば、VISAカードの決済を例に書きます。まず、VISAはアメリカ本社のVISAインターナショナルと言う会社があります。その下にVISAジャパンがあり、この先にクレジットカードを発行する会社があります。例えば、三井住友ビザカードだったりします。こうした会社のことをイシュアと言います。

イシュアは消費者に対してのカードを発行する会社ですが、それとは別に加盟店とVISAといった会社との間を取り次ぐ会社があります。それをアクワイアラと言います。アクワイアラは、加盟店の開拓、審査、管理を行なっています。お店でクレジットカードを導入したい場合は、アクワイアラの会社に相談したり、そこを通して契約するのが一般的です。アクワイアラの商売は、どれだけ多くの加盟店と契約結ぶことなので、各アクワイアラ間で競争しています。なので、加盟店はよりいい条件や内容、そして一番信頼できるアクワイアラを見つけることがとても大切になります。保険を作っている保険会社とそれらの商品を売っている保険の代理店の関係にも似ていますね。

QRコード決済については、大きく二つに分かれます。まず楽天PAYやd払いといった国内系については、スマホに専用のアプリを入れて使う場合、各決済会社と加盟店は直接相談・契約することになります。その方法だと誰が問い合わせても基本的に同じ条件になります。もう一つは、先ほどの項で述べた、スマートPAY系やマルチ決済端末と言った、機械をレンタル・販売している会社や代理店や取次店と契約する方法があります。例えば、スマートPAY系の代表格のリクルートのAirペイを契約する方法です。この場合、リクルートが楽天やdocomoと包括契約を結んでいるので、加盟店はリクルートと契約することになります。この場合、リクルートと各決済会社との契約条件になるので、加盟店が直接契約した場合と条件が異なります。最大のメリットは、一括契約出来る事ですが、決済手数料が高かったりデメリットもあります。

一般的な契約方法

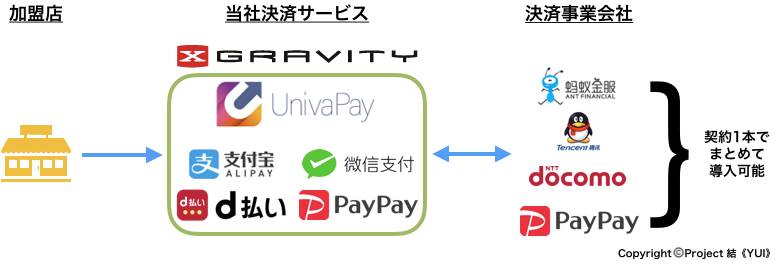

QRコード決済を導入する最大のメリットはインバウンド対応であると述べましたが、海外系の決済会社との契約は国内系とは異なり直接問い合わせしたり、契約を結ぶことは出来ません。VISAのケースと同じです。海外のQRコード決済の代表格と言えば、中国のAlipayとWeChatPayです。これを導入するためには、これらの日本国内のアクワイアラと契約する必要があります。このアクワイアラは基本的に都市部の大手企業や多くの観光客が訪れる場所に対しては積極的ですが、リソースも多くないため、さらに取次パートナー企業が存在します。

当社(XGRAVITY Inc.)では、地方創生事業の一環としてインバウンド対応事業を行なっています。各種クレジットカードの導入相談はもちろん、AlipayおよびWeChatPayの導入についての数少ない取次パートナーです。QRコード決済においては、当社を通してご契約いただくと専用アプリUnivaPayをお手持ちのスマホやタブレットにインストールすることで、2020年1月現在、中国(AlipayとWeChatPay)、香港(Alipay香港)、台湾(JKOPAY)、韓国(kakaopayとLiiV)、シンガポールとタイ(VIA)に対応。観光庁から発表されている日本を訪れた国別ランキング(2018年度版)のトップ5は、中国、韓国、台湾、香港、アメリカです。今後もマレーシア人向け、フィリピン人向け、インドネシア人向け等、続々と訪日インバウンド向けのQR決済サービスに拡大対応していく予定です。ちなみに、このアプリを導入するとPayPay、Line Pay、d払い、メルペイと言った国内のQR決済にも対応しています。もちろん国内キャッシュレス決済の場合は、キャッシュレス・ポイント還元の対象です。

UnivaPayの導入初期費用や月額費は無料で始めることが出来ます。もちろんご契約も1本で完結します。加盟店様との契約先は、中国系決済の代表格の大手アクワイアラと直接契約になりますのでご安心ください。保険の代理店と同じイメージです。お話しする相手は保険の代理店で、契約先は保険会社です。それと同じイメージです。詳しくは、下記お問い合わせよりご相談ください。観光地丸ごとやあるエリア全体で導入したいと言った地域創生のご相談もお受けしています。お気軽にお問い合わせください。

当社オススメの契約方法

乱立するQRコード決済の行く末① : 統一QRコード「JPQR」

※静的MPM(店舗提示型)の場合

国内で乱立するバーコード決済『○○Pay』を統一するのを目的として統一QRコード「JPQR」というのが2019年8月1日よりスタートします。JPQRは政府の主導で策定された統一規格で、PayPayやLINE Payなど、バーコード決済サービスを提供する9社が対応します。とはいえ、これがいきなりどこでも使えるようになるわけではなく、8月1日からは、岩手、長野、和歌山、福岡の4県にてJPQRの実証事業が行われます。キャッシュレス化による店舗での業務効率化や消費者の利便性向上についての効果を検証する予定です。

QRコード決済を導入する加盟店にとってのJPQRのメリットは、静的MPM(店舗提示型)の場合、レジ周りがスッキリすることです。従来の場合、各社の静的QRコードを印字したプレートを決済サービスの数だけレジ周りに並べる必要がありました。また、お客様は利用したい決済サービスのQRコードを見つけて、それにかざす手間もありました。JPQRの場合、お店の静的QRコードを印字した一つのプレートを置くだけで済みます。お客様もJPQRに対応したQR決済サービスであれば、これを読み取るでけで済みませす。

動的なQRコードの場合は、アプリや店舗側のシステムの改修や更新によって技術的には対応可能です。ただ、実証実験に参加する各社の対応には温度差があるようです。CPM(消費者提示型)だけをJQPRに対応する決済事業者(PayPayなど)もあれば、店舗提示型と利用者提示型の両方のQR決済でJPQRに対応する事業者もあります。各社のビジネス上の思惑が垣間見れる部分です。しばらく国内のQRコード決済の動向は先が見えないところが正直なところです。

ちなみに、インバウンドのための海外系のQRコード決済は関係がないため、JPQRに対応しません。前項でご紹介した当社のアプリ型のQRコードサービスでは、AliPay、WeChatPay、d払い、PayPayの各種QRコードを自動判別して、決済を完了させることがすでに可能となっています。つまり、この4種のQR決済サービスを利用したいお客様の場合、お店側はUnivaPayというアプリ一つでお客様の決済処理が出来とてもスムーズです。ある意味JQPRの動きよりも早く店舗・消費者の両方にとって利便性の高いサービスを提供していると言えます。

乱立するQRコード決済の行く末② : マルチQRコードソリューション

※静的MPM向けソリューション

※動的MPM向けソリューション

先述のJPQRとは異なる方法でレジ周りに提示するQRコードを1本化する仕組みを提供する動きがあります。店舗に掲示したQRコードをお客様がスマホのカメラで読み取って決済を行なう静的MPM方式に特化したソリューションです。一つは、デジタルガレージ社のクラウドペイです。これがドコモの「d払い」に採用されたことで、一躍注目されるようになりました。最大の特徴は、d払いのほか、LINE Payやメルペイと言った国内QRコード決済に対応するほか、JPQRには含まれない海外のQR決済サービスAlipay、WeChat Payなど多数のサービスにおける店舗掲示QRコードが共通化できるということです。

ドコモの「d払い」は今まではCPM(消費者提示型)方式しか提供してなかったため、大規模店を始めコンビニやスーパーなどチェーン店と言った専用のPOS端末を導入出来る店舗しか導入できませんでした。この6月にd払いが新たにMPM方式にも対応した際に、すでにレジ周りが他社のQRコードで埋まっていて新たなスペースを加盟店に確保してもらえないことへの対処方法して、クラウドペイが採用されました。これで今まで導入してもらうことが出来なかった中小規模店舗の開拓が出来るようになります。

これとは別なソリューションとしてJCBはQR・バーコード決済スキーム「Smart Code」を提供しています。こちらの場合は、静的MPMの話ではなく、JCBの既存の加盟店のPOSやセンターのアプリケーション改修で赤外線スキャナを使ったバーコード読み込みのほか、Cardnetなどを通じて提供されるCCTのような照会端末に対し、ソフトウェアアップデートを経て外付け式の決済端末から直にQRコードの読み取りを可能にする仕組みを用意するものです。動的MPM向けです。

そして3つ目が「キャッシュレス端末いろいろ」の項でご紹介した中の「マルチ決済端末」があります。これはCPM(消費者提示型)ですが、決済端末が自動でどのQRコード決済サービスかを自動判別するため、操作する店員の煩わしさが軽減されます。もちろん静的MPMではないので、レジ周りには何種類もQRコードを掲示する必要がありません。

このように、乱立するQRコード決済サービスを統一したり、1本化する動きがありますが、その方法もすでに複数出てきています。まだまだ発展途上と言わざるを得ませんが、小中規模店舗におけるコード決済の導入負荷を下げるという意味では歓迎すべき流れですね。

こうした中、10月1日の増税までに小中規模店舗がQRコード決済サービスを導入する場合、なるべくコストをかけずに且つ利便性のなるべく良いものを選ぶと良いでしょう。そうした意味でも、動的MPM方式でアプリ側で対応するQRコード決済サービスを自動判別してくれる当社がご案内しているUnivaPayのサービスは他にはない利便性と安心感があるのでオススメです。

中小規模店舗におけるキャッシュレス決済時のポイント還元策

もう一つ店舗がキャッシュレス対応を急ぐ理由が、2019年の10月に消費税率が現行の8%から10%に引き上げられることに起因します。増税により買い控えが起きないよう、政府は軽減税率と中小規模店舗におけるキャッシュレス決済時のポイント還元策を実施する見通しです。10月以降、買い物をする際は3点(軽減税率・中小店舗でのキャッシュレス決済時のポイント還元策・企業独自のキャッシュレス決済ポイント)が、消費者の負担を緩和できるかのポイントになります。

このため、現金払いしか出来ないお店は今後ますます消費者から敬遠されるようになる可能性が高いです。増税に伴う金額増加とポイント還元などのメリットが無いとなれば、心理的に損をした気になってしまいます。こうした観点からも、政府は中小規模店舗が取り残されないように、優遇する施策を打ち出しています。この際にうまく活用してください。詳しくは、経済産業省の「キャッシュレス消費者還元事業」のページに掲載されています。もちろん、もう一つの政府の思惑としては、こうしたお店の売上金を今以上にきちんと把握したいというのは言うまでもありません。

ちなみに、ポイント還元策を受けるためには、ご契約されている決済事業者に加盟店登録の依頼を行う必要があります。特にすでにキャッシュレス決済の導入の加盟店は登録されていない方がほとんどですのでご注意ください!2019年7月27日の時点で、対象となる全国の店舗数百万あるとされるうち、手続きが完了しているのは十万店程度に留まっているそうです。なお、対象は中小・小規模事業者に限ります。

キャッシュレスセミナー・提案

キャッシュレス決済への関心の高まりを受け、当社(XGRAVITY)およびパートナー企業では全国各地でセミナーや導入提案を実施しています。セミナーに関しましては、都道府県庁、市役所、観光地の自治体、商工会議所、各DMOなどの団体様からのご相談承ります。加盟店は導入した後、どう商売に活かすかをイメージすることがとても大切です。各決済事業者の営業からのお話は、一般的なメリットと自社サービスのことばかりで、よくわからないと言う声をよく聞きます。もし営業の売り込みにお困りでしたら、その方がこのページに掲載されていることを全てきちんと理解し説明できるか確認してみてください。保険の営業と同じで、サービス内容や業界動向、競合他社のサービスについての理解はもちろんのこと、導入を検討されている側の立場になって適切なサービスや内容を提案してくれる代理店やその取次店を通して契約することのメリットの一つです。

セミナー・提案実績

- 神奈川県庁

- 神奈川県 相模原市商工会議所

- 神奈川県 鎌倉市役所

- 山形県 山形DMC様

- 宮城県 仙台市商工会議所様 仙台市文化観光局様

- 福島県 下郷町商工会様

- 千葉県 いすみ市商工会様

- 外資系ホテル、富裕層向けクルーズ会社、ワイナリー、飲食店、他

キャッシュレス決済導入に関するご相談・お問い合わせ

株式会社エックスグラビティ

- 電話: 050-5533-7303

- 受付時間: 平日 9:30~18:30

- ご相談・お問い合わせフォーム